今回の記事では、前回の続きとして、所得税・住民税の計算方法と、給与明細の作成についてご説明します。

⒜所得税

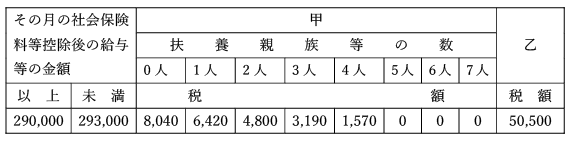

所得税は、源泉徴収税額表を用いて確認します。また、従業員が会社に提出していれば「給与所得者の扶養控除等申告書」も準備しましょう。これは、同申告書の提出の有無によって源泉徴収税額表の見る箇所が異なり、また、配偶者、子、親といった扶養親族等の人数によって、税額が変わってくるためです。

源泉徴収税額表には、月額表と日額表があります。給与を月、半月、10日、月の整数倍の期間ごとに支払う従業員については月額表を参照します。月額表の中でも、従業員が給与所得者の扶養控除等申告書を提出している場合は甲欄、その他の従業員については乙欄を使用します。

日や週ごとに支払う従業員、日割で支払う従業員、日雇賃金を支払う従業員については日額表を参照します。日額表の中でも、日や週ごと、日割で支払う従業員で、給与所得者の扶養控除等申告書を提出している場合は甲欄、その他の従業員については乙欄を使用します。また、日雇賃金を支払う従業員については丙欄を使用します。

※この表は例です。実際に計算する際は、必ず前述の表をご準備ください。

⒝住民税

住民税は、毎月5月頃に市区町村から会社に送られてくる特別徴収税額決定通知書を確認して控除します。

以上で、所得税・住民税の計算は終了です。

最後に、給与明細を作成します。給与明細は、給与を振込みで支給している場合でも作成し、従業員に渡さなければなりません。

従業員の給与計算のことでお困りの企業の方、菰田総合法律事務所にお任せください!

社労士法人も有しておりますので、確かなノウハウで事業者に合わせたご提案をいたします。ぜひ092-433-8711までお問い合わせください。