今回の記事では、前回の続きとして、社会保険料・雇用保険料の計算方法についてご説明します。

⒜社会保険料(健康保険料、厚生年金保険料、介護保険料)

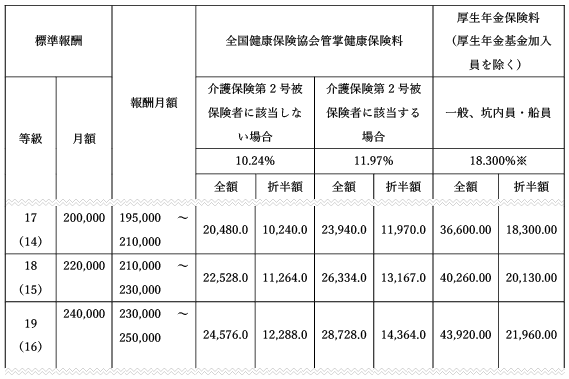

給与から控除する社会保険料は、保険料額表を見て確認します。毎年3月に健康保険料率と介護保険料率、毎年9月に厚生年金保険料率が変更されるので、必ず最新の表を準備しましょう。

※この表は例です。実際に計算する際は、必ず前述の表をご準備ください。

最新の保険料額表を準備したら、まずは報酬月額を算出する必要があります。報酬月額とは、会社が労働の対償として従業員に支払う報酬(基本給、通勤手当、住宅手当、家族手当、残業手当、年4回以上支給される賞与など)のことです。

次に、算出した報酬月額を、準備した保険料額表にあてはめて標準報酬月額を決定し、社会保険料と厚生年金保険料を確認します。社会保険料と厚生年金保険料の確認方法ですが、保険料額表のうち、決定した標準報酬月額の行を参照します。社会保険料は会社と従業員で折半するので、控除する額は「全額」欄ではなく「折半額」欄を確認しましょう。健康保険料は、40歳未満の従業員の場合、「介護保険第2号被保険者に該当しない場合」の折半額、40歳以上の従業員の場合、「介護保険第2号被保険者に該当する場合」の折半額を確認します。厚生年金保険料は、一般の被保険者の折半額を確認します。

⒝雇用保険料

これに対して、雇用保険料は総支給額に雇用保険料率を掛けて算出します。よって、総支給額が変わる度に計算する必要があります。雇用保険料率は、会社の事業の種類によって異なるので、厚生労働省のホームページで表を見て確認しなければなりません。

※この表は例です。実際に計算する際は、必ず前述の表をご準備ください。

社会保険料と同じく、雇用保険料も従業員負担分と会社負担分があるので、給与から控除する額は「①労働者負担」欄を確認しましょう。

以上で、保険料の計算は終了です。次回は、所得税・住民税の計算方法と給与明細の作成についてご説明します。

従業員の給与計算のことでお困りの企業の方、菰田総合法律事務所にお任せください!

社労士法人も有しておりますので、確かなノウハウで事業者に合わせたご提案をいたします。ぜひ092-433-8711までお問い合わせください。