給与計算は、①支給項目の計算、②保険料の計算、③所得税・住民税の計算、④給与明細の作成の順に行います。

今回の記事では、①支給項目の計算方法についてご説明します。支給項目は、以下の計算式で算出します。

![]()

まず、基準内賃金と基準外賃金を合計します。基準内賃金とは毎月決まった金額で支払う賃金(基本給や通勤手当など)のことで、基準外賃金とは毎月変動的に支払う賃金(残業手当など)のことです。なお、基準内賃金及び基準外賃金は、残業手当算出の基礎となる賃金と、残業手当算出の基礎には含めない賃金という意味合いで使用される場合もあります。

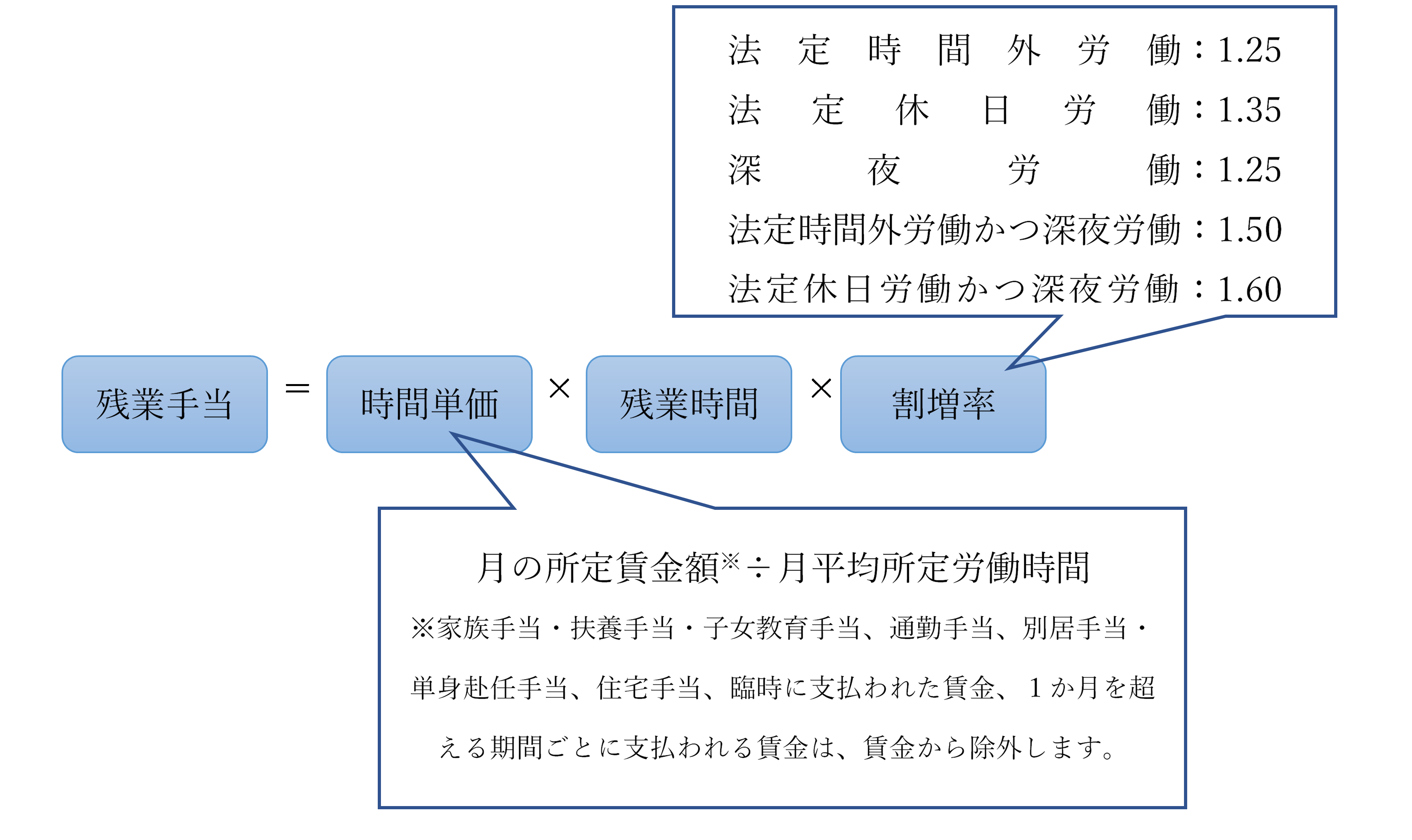

基準外賃金は毎月支給額が変わるので、その都度計算しなければなりません。例えば、残業手当は以下の計算式で算出します。いつ残業させたかによって割増率が変わるので、ただ単に残業時間を集計するだけでなく、法定時間内労働、法定時間外労働、法定休日労働、深夜労働のそれぞれについて、どれだけの時間残業しているのかを把握する必要があります。

次に、基準内賃金と基準外賃金の合計から、遅早控除・欠勤控除の額を差し引きます。遅刻早退や欠勤をしたということは、当該時間について従業員による労務の提供がありません。給与は労働の対償として支払うものなので、労務の提供がなかった時間については、給与を支払う必要がありません。

以上で、支給項目の計算は終了です。次回は保険料の計算方法をご説明します。

従業員の給与計算のことでお困りの企業の方、菰田総合法律事務所にお任せください!

社労士法人も有しておりますので、確かなノウハウで事業者に合わせたご提案をいたします。ぜひ050-5799-4475までお問い合わせください。